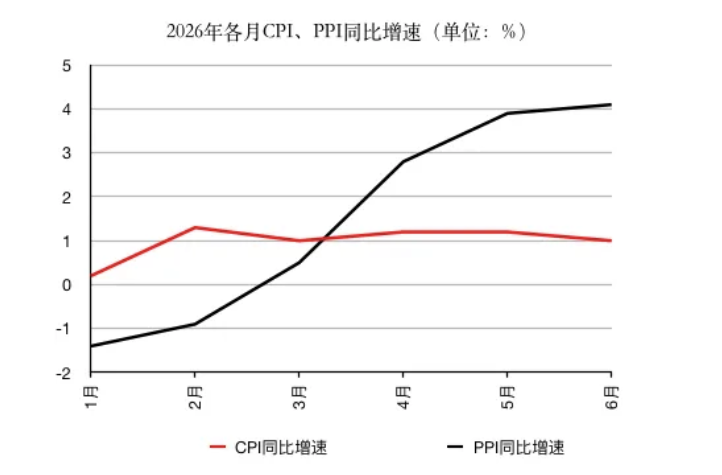

美伊戰爭造成全球生產成本大漲,但對於大陸消費者來說,東西貴了,就少買或不買。大陸國家統計局最新公布的6月CPI(居民消費價格指數)和PPI(工業生產者出廠價格指數)的剪刀差已連續四個月擴大,兩者年增速差距從2月的負2.2個百分點擴大至6月的3.1個百分點。

PPI反映生產端價格,CPI反映消費端價格,兩者增幅差距(剪刀差)的擴大顯示,廠商無法將增加的生產成本轉嫁給消費者,反映總體經濟降溫;據《經濟觀察報》分析,PPI同比增速持續走高是促成PPI、CPI剪刀差持續擴大的根本原因,6月份PPI同比上漲4.1%,創下2022年7月以來的新高;2022年10月至2026年2月,PPI同比增速連續41個月負增長,今年3月由負轉正,此後漲幅持續走高。

野村中國首席經濟學家陸挺稱,近幾個月,PPI同比增速的上漲更多集中在上游行業,而下游行業價格甚至在同比下降,這表明通膨壓力並沒有在整個經濟中擴大,市場應以謹慎態度解讀這一強勁數據;具體來看,上游行業的PPI同比漲幅從5月份的5.2%上升至6月份的5.5%,對整體PPI通膨數據的貢獻為4.28個百分點;在下游行業(消費品),6月份PPI同比漲幅從5月份的-0.8%微降至-0.9%,表明消費品價格壓力仍然溫和。

遠東資信研究院副院長張林表示,6月PPI、CPI剪刀差擴大至3.1個百分點,指向「生產端熱、消費端溫」的格局延續,,這一剪刀差擴大具有多重經濟和市場含義,一方面,表明利潤分配呈現「上熱下冷」格局,成本推動型通膨下,新增利潤主要集中在上游資源行業,而中下游製造業和消費品環節的利潤被持續擠壓,最終容易導致中下游企業面臨「增收不增利」風險;;工業生產者購進價格指數(PPIRM)同比上漲6.4%,持續高於PPI的4.1%,也顯示成本端壓力仍高,而價格向下傳導的能力不足。

張林認為,價格傳導受阻將加劇行業分化,其中,上游資源、材料行業將週期性占優,AI硬體產業能憑藉需求確定性對沖部分成本擠壓,而傳統消費、地產等產業則更易承壓;在內需偏弱背景下,中下游製造業普遍呈現「價漲、利不漲」的分化格局。

東北證券研究所宏觀經濟首席分析師廖博表示,PPI、CPI剪刀差持續擴大或說明上游價格上漲幅度大於下游,即工業領域的價格漲幅高於消費領域,表明利潤更多向上游工業企業分配,下游消費企業盈利受到擠壓,存在較大經營壓力。

展望PPI同比增速下半年走勢,張林表示,多家機構認為6月PPI同比增速很可能是年內高點,核心邏輯在於推動前期上行的外部成本衝擊正在消退,而內生動能接續尚需時日:其一,外部輸入性通膨壓力顯著減弱,國際原油價格高位回落;二是下半年PPI同比增速基數將隨經濟修復而自然抬升,低基數對同比增速的推升效應將逐步衰減;第三則是內生支撐尚不穩固,雖然AI產業接替能源產業成為新驅動力,但7月以來科技板塊已出現震盪,漲價動能在減弱,後續PPI走勢能否持續向好,歸根結底要看終端需求能否真正接棒發力。

陸挺預計,7月份PPI同比漲幅將保持在4.1%;他表示,全球油價回落在很大程度上抵消了去年仍然較低的基數,與去年同期相比,布倫特原油價格漲幅從6月份的19.8%大幅下降至7月份的0.5%;從絕對價格看,布倫特原油價格在7月第一周約為70美元/桶,但由於地緣政治緊張局勢重新升溫,7月8日升至78美元/桶,如果油價的大幅反彈持續下去,7月PPI同比增速可能大於預測值。

近十年來,中國大陸總共出現過兩輪PPI高於CPI,在較長週期內形成剪刀差的情況。 2016年至2017年年中,在供給側結構性改革的宏觀背景下,PPI、CPI剪刀差持續擴大,其特點表現為CPI同比增速相對穩定,而PPI同比增速經歷由負轉正並持續波動上行;2021年至2022年年中,在全球大宗商品漲價和低基數效應影響下,PPI同比增速持續走高,與CPI形成剪刀差,在2021年10月最高升至13.5%,漲幅為近三十年新高。

大陸國家統計局公布,6月CPI年增1%,升幅較5月回落0.2個百分點;PPI年增4.1%,升幅較5月擴大0.2個百分點。摩根士丹利中國首席經濟學家邢自強分析,這反映中國經濟持續降溫,第二季GDP增速恐僅有約4.4%;中國不能只依賴AI、先進製造等硬科技,應擴大社會安全網、提振內需消費,否則房地產低迷與就業疲弱將持續壓抑消費動能。